Hoe inflatie je voor de gek houdt.

22 september 2022

Hoe inflatie je voor de gek houdt en jij 55% verliest.

De nieuwste cijfers!

Afgelopen dinsdag was het Prinsjesdag. Daarin kondigde het kabinet aan dat er een compensatie voor jouw gestegen energierekening komt. De prijs voor het verbruik tot 1200 m3 gas en 2400 kwh electra wordt per 1 januari gemaximeerd op respectievelijk eur 1,50/m3 en eur 0,70/kwh. Een goede maatregel die voor veel gezinnen een absolute noodzaak is.

Mijn vorige post ging over inflatie en het desastreuze effect hiervan op je spaargeld. Daar schreef ik in 2020 ook al over in mijn boek: “Hold my Avocado – Financieel wendbaar in het nieuwe normaal.” (§2.2 pagina 53) De casus in dit artikel is een update van mijn toenmalige analyse.

Het prijsplafond van je energierekening heeft een negatief effect op jouw inflatie. Het is dan ook niet correct om te rekenen met het algemene inflatiecijfer. Daar komt nog eens bij dat je ervan uitgaat dat de energieprijzen ooit weer dalen. Met andere woorden, je gaat ervan uit dat dit tijdelijk is.

Het is daarom ook zuiverder om rekening te houden met de kerninflatie (ex energie en agri/voeding) bij het analyseren van de invloed van inflatie op je spaargeld.

Deze kerninflatie is momenteel 5,2% y-o-y. Dit is toch een stuk lager dan de 13,1% die je ook wel in het nieuws voorbij hoort komen.

De casus:

Stel je hebt spaargeld door de jaren heen opgebouwd. Je hebt eur 250.000,- op je spaarrekening staan.

Op dit moment kan je voor die eur 250.000,- een bepaalde hoeveelheid goederen en diensten kopen ter waarde van eur 250.000,-. Hou dit in je achterhoofd bij het lezen van het vervolg van dit artikel.

Over dat spaargeld krijg je van de bank een rentevergoeding van een 0,5%.

Aan het einde van het jaar word je aangeslagen voor vermogensbelasting. Deze wordt geheven in box III. De teller gaat pas lopen boven het heffingsvrije bedrag en is gebaseerd op een staffel. (Deze kun je vinden op belastingdienst.nl)

Het komt er grofweg op neer dat je in dit geval 1% belasting over je spaargeld betaalt.

Dus einde jaar komt er 0,5% aan rente bij en gaat er ongeveer 1% aan belasting van je spaargeld af. Het bedrag dat overblijft, staat dan ook nog steeds daadwerkelijk op je bankrekening. Je kunt dan zien hoeveel je minder hebt dan aan het begin van het jaar. Dat bedrag deel je door het saldo dat er in het begin van het jaar op je rekening stond. Hier volgt dan een rendement uit. Dit wordt ook wel nominaal rendement genoemd.

Aangezien je meer aan box III belasting betaalt dan dat er aan rentevergoeding binnenkomt zal dit een negatief rendement zijn.

Maar er is nog een effect en dat gaan we ook meenemen in onze analyse. En dit effect is verraderlijk. En dat is inflatie, de kerninflatie welteverstaan.

Zoals gezegd staat op het einde van het jaar een bepaald spaarsaldo op je rekening. Dit kun je gewoon met het blote oog in je internetbankieren waarnemen. Je kunt het van je rekening afhalen wanneer je dat wilt. Maar dan gebeurt er iets vreemds. De wereld, en jouw zelfde goederen en diensten die je van je eur 250.000,- kon kopen zijn duurder geworden. En wel (gemiddeld) 5,2%. Je kunt dus minder van die goederen en diensten kopen. Dit is nu precies het effect van inflatie.

Je denkt wellicht dat inflatie en zeker een hoge inflatie niet blijvend is. We komen zojuist immers uit een periode waarbij er juist geen tot weinig inflatie was. De Europese Centrale Bank (ECB) onder leiding van Christine Lagarde heeft in haar kernbeleid prijsstabiliteit als belangrijkste pijler aangemerkt. Momenteel streeft zij naar een inflatie van 2%.

Welnu, laten we er dan van uitgaan dat in jaar 1 de kerninflatie 5,2% was en dat de ECB de inflatie al meteen volgend jaar onder controle heeft. En dat zij deze prijsstabilisatie 30 jaar kan vasthouden op 2% per jaar.

Jouw spaargeld na 30 jaar

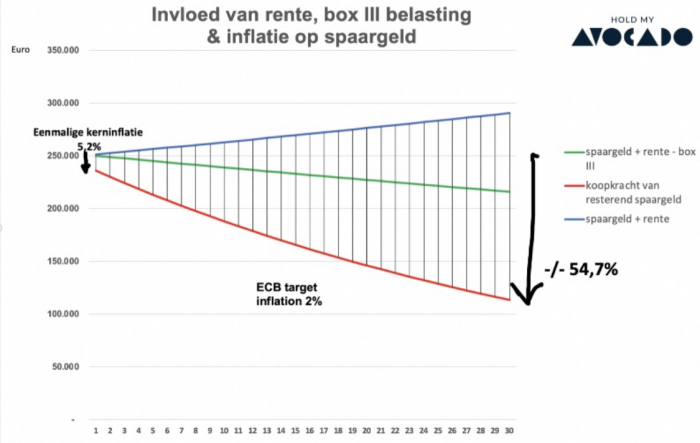

Wat blijft er van de eur 250.000,- na 30 jaar over?

Laten we de figuur er eens bijnemen. De blauwe lijn is de aangroei van je spaargeld als je ieder jaar keurig 0,5% aan rente krijgt bijgeschreven en je hier geen box III belasting over hoeft te betalen. Na 30 jaar is dit aangegroeid naar eur 290.350,-. Een lekkere eur 40.000,- meer dan waar je vandaag mee begon.

De groene lijn is het saldo van je spaargeld op dag 1, de rente van 0,5% erbij opgeteld maar de belasting daar dan weer van afgehaald. Je houdt dan na 30 jaar eur 214.772,- over op je spaarrekening.

Dus in plaats van plus eur 40.000,- heb je een verlies van 35.000,-.

Dit scheelt dus eur 75.000,-.

Je hebt dan dus nog eur 214.772,- op je bankrekening staan. Maar de wereld is in die tussentijd duurder geworden. 5,2% in het eerste jaar en vervolgens 2% ieder volgend jaar. Dit houdt in dat je van die eur 214.772,- nog maar voor eur 113.329,- van dezelfde goederen en diensten kunt kopen waar je vandaag de dag nog voor eur 250.000,- van kon kopen.

Je hebt dan een nominaal rendement gemaakt van -/-14,09%.

Maar je bent zo veel in koopkracht kwijtgeraakt dat je in reële termen zelfs een rendement van -/- 54,7% hebt gemaakt.

En dat is een langzaam eroderend proces van vele jaren. Je zult het voor de helft van de tijd niet eens merken. Dat is precies wat inflatie doet. Het wordt niet voor niets de ‘Silent killer’ of ‘Stealth tax’ genoemd.

Je kunt je dus voorstellen dat de situatie in ons voorbeeld nog eens verergerd, wanneer de inflatie hoger is dan de ECB target inflation rate van 2%. Of in ieder geval een aantal jaren achter elkaar.

Je hebt gezien dat inflatie een negatief effect op de koopkracht van je resterende spaargeld heeft. Maar dit geldt voor zo’n beetje alle activa. Negatieve reële rendementen eroderen de koopkracht van alle activa, dus spaargeld, aandelen, obligaties, je eigen woning, je pensioenaanspraak.

Het verraderlijke is dus dat zelfs in gevallen waarin je activa in waarde stijgen, je daar door het inflatie-effect (letterlijk) weinig meer voor koopt in de toekomst.

Wat kan je er wel aan doen?

Hold my Avocado heeft op basis van jarenlange research en ervaring met financial life design de AVOCADO-strategie® ontwikkeld om jouw financiële leven vanuit dit soort onzekerheden en complexiteit te sturen.

Inflatie is een perfect voorbeeld van onzekerheid dat het met zich meebrengt. En complex is inflatie zeker.

Leer met behulp van de AVOCADO-strategie® hoe jij het beste je financiële leven stuurt en verbeter jezelf op de 3 kerngebieden:

1) Ondernemerschap aan jouw inkomsten- en vermogenskant

2) Flexibilisering van jouw kostenkant- en vermogenskant

3) Aanpassingsvermogen

Een moderne kijk op het managen van jouw financiële leven.

Op maat gemaakt voor de huidige onzekerheden.

Wil jij ook toegang tot deze strategie en hoe jij deze in jouw situatie toepast?

Ontdek de strategie in een exclusieve Private Masterclass op een inspirerende locatie van jouw keuze.

Neem voor een vrijblijvend gesprek direct contact met mij op.

arjan@holdmyavocado.nl

Terug naar overzicht